Te resumimos las medidas del 31 M sobre cotización para autónomos y PYMES y otras que aunque afectan al ál ámbito personal, también te pueden interesar, como las medidas relacionadas con el alquiler de vivienda habitual y el bono social.

Medidas relacionadas con la cuota de Seguridad Social

Moratorias y aplazamientos

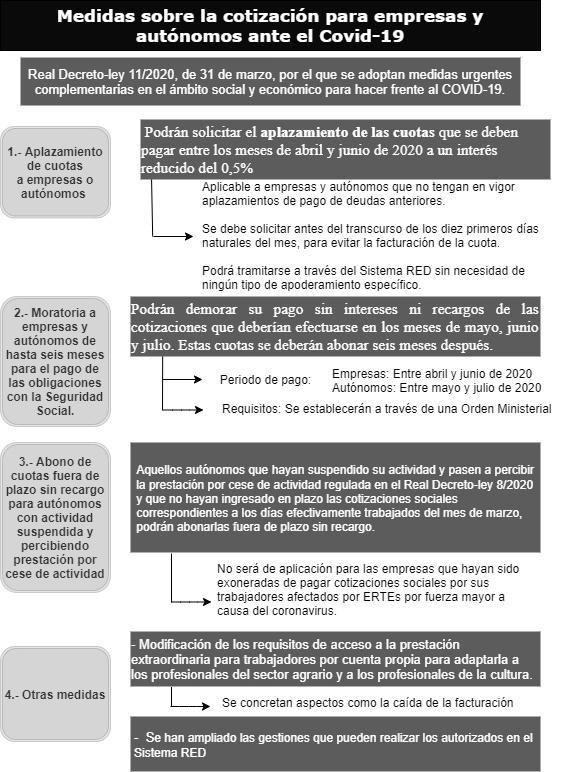

Se habilita la posible concesión de moratorias en el pago de las cotizaciones sociales a empresas y autónomos y se permite el aplazamiento del pago de deudas con la Seguridad Social hasta el 30 de junio.

- El periodo de devengo en el caso de empresas sería el comprendido entre abril y junio de 2020.

- En en el caso de los autónomos sería el comprendido entre mayo y julio de 2020.

- Se permite que las empresas y autónomos que no tengan en vigor aplazamientos de pago de deudas con la Seguridad Social puedan solicitar el aplazamiento del pago de sus deudas con la Seguridad Social que deban ingresar entre los meses de abril y junio de 2020, con una rebaja sustancial del tipo de interés exigido que se fija en el 0,5%.

- Solicitudes y demás trámites correspondientes a los aplazamientos en el pago de deudas de realizan online, al igual que las moratorias en el pago de cotizaciones y las devoluciones de ingresos indebidos con la Seguridad Social.

Posibilidad de abonar fuera de plazo cuotas a la seguridad social.

Aquellos autónomos que hayan suspendido su actividad y pasen a percibir la prestación por cese de actividad regulada en el Real Decreto-ley 8/2020 y que no hayan ingresado en plazo las cotizaciones sociales correspondientes a los días efectivamente trabajados del mes de marzo, podrán abonarlas fuera de plazo sin recargo.

Los autónomas que accedan a la prestación por cese de actividad podrán aplazar sin cargo la cuota de la Seguridad Social de marzo por los días que hayan trabajado.

Flexibilización del requisito de bajada de facturación

Se flexibiliza el requisito de fajada en la facturación para el acceso a la prestación extraordinaria por cese de actividad y se aclara la acreditación de la misma.

No será objeto de recargo la cotización correspondiente a los días de actividad en el mes de marzo de 2020 no cubiertos por la prestación regulada en art. 17 del Real Decreto-ley 8/2020, que no fuera abonada dentro del plazo reglamentario de ingreso.

Se prevén las formas en que se puede acreditar la reducción de la facturación. Para aquellos trabajadores autónomos que no estén obligados a llevar los libros que acreditan el volumen de actividad, deberán acreditar la reducción al menos del 75% exigida por cualquier medio de prueba admitido en derecho.

Salvaguarda del empleo: aclaración

La D.A 6ª Real Decreto-ley 8/2020, de 17 de marzo, había supeditado la aplicación de medidas extraordinarias en el ámbito laboral al compromiso de la empresa de mantener el empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad.

Disposición adicional sexta. Salvaguarda del empleo. Las medidas extraordinarias en el ámbito laboral previstas en el presente real decreto-ley estarán sujetas al compromiso de la empresa de mantener el empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad

Real Decreto-ley 8/2020, de 17 de marzo

El RDL 11/2020 aclara que dicho compromiso, deberá cumplirse y verificarse teniendo en cuenta:

- las características y circunstancias de la empresa o del sector correspondiente

- atendiendo en especial a la estacionalidad o variabilidad del empleo,

- su correspondencia con eventos concretos, acontecimientos u otras especificidades sectoriales como las de, por ejemplo, las artes escénicas, musicales y del cinematográfico y audiovisual.

- la normativa laboral aplicable.

El compromiso de mantener el empleo fijado no se entenderá incumplido cuando:

- el contrato de trabajo se extinga por despido disciplinario declarado como procedente

- dimisión

- jubilación incapacidad permanente total, absoluta o gran invalidez de la persona trabajadora.

En el caso de contratos temporales, el compromiso tampoco se entenderá incumplido cuando el contrato se extinga por:

- expiración del tiempo convenido

- la realización de la obra o servicio que constituye su objeto

- cuando no pueda realizarse de forma inmediata la actividad objeto de contratación

Medidas en relación a los contratos de suministro de electricidad

Flexibilización de los contratos de suministro de electricidad y gas para autónomos y empresas, y los plazos y procedimientos administrativos para las empresas

Medidas tendentes a reducir costes energéticos de autónomos y PYMES

- Se permite que los autónomos y empresas puedan suspender temporalmente sus contratos de suministro o modificar sus modalidades de contratos sin penalización

- se les posibilita el cambio de peaje de acceso y el ajuste de la potencia contratada al alza o a la baja, sin coste alguno.

- una vez concluido el estado de alarma, se les vuelve a permitir una nueva modificación sin coste ni penalización.

Se ha establecido un mecanismo de suspensión del pago de la factura de electricidad, gas natural y determinados productos derivados del petróleo, por parte del titular del contrato al comercializador de electricidad y gas, o, en su caso, el distribuidor en gases manufacturados y Gas Licuado del Petróleo (GLP) canalizado.

Asimismo, para que los comercializadores no asuman cargas de tesorería indebidas, se les exime de afrontar el pago de los peajes y de la liquidación de los impuestos indirectos que gravan estos consumos durante el periodo de suspensión del pago.

Bono Social eléctrico

Derecho a percepción del bono social por parte de trabajadores autónomos que hayan cesado su actividad o hayan visto reducida su facturación como consecuencia del COVID-19.

1. Tendrán consideración de consumidores vulnerables en su vivienda habitual y en los términos recogidos en el Real Decreto 897/2017, de 6 de octubre, por el que se regula la figura del consumidor vulnerable, el bono social y otras medidas de protección para los consumidores domésticos, los consumidores que:

- cumplan el requisito del punto 2 y acrediten que el titular del punto de suministro, o alguno de los miembros de su unidad familiar, profesionales por cuenta propia o autónomos, tienen derecho a la prestación por cese total de actividad profesional o por haber visto su facturación en el mes anterior al que se solicita el bono social reducida en, al menos, un 75 por ciento en relación con el promedio de facturación del semestre anterior, en los términos establecidos en el Real Decreto-ley 8/2020, de 17 de marzo.

Cuando el contrato de suministro de la vivienda habitual del profesional por cuenta propia o autónomo esté a nombre de la persona jurídica, el bono social deberá solicitarse para la persona física, lo que implicará un cambio de titularidad del contrato de suministro.

2. Para poder adquirir la condición de consumidor vulnerable referida en el apartado anterior, será condición necesaria que la renta del titular del punto de suministro o, caso de formar parte de una unidad familiar, la renta conjunta anual de la unidad familiar a la que pertenezca, calculada de acuerdo con lo estipulado en el artículo 4 de la Orden ETU/943/2016, de 6 de octubre, por la que se desarrolla el Real Decreto 897/2017, de 6 de octubre, por el que se regula la figura del consumidor vulnerable, el bono social y otras medidas de protección para los consumidores domésticos de energía eléctrica, sea igual o inferior:

– a 2,5 veces el Indicador Público de Renta de Efectos Múltiples (IPREM) de 14 pagas, en el caso de que el titular del punto de suministro no forme parte de una unidad familiar o no haya ningún menor en la unidad familiar;

– a 3 veces el índice IPREM de 14 pagas, en el caso de que haya un menor en la unidad familiar;

– a 3,5 veces el índice IPREM de 14 pagas, en el caso de que haya dos menores en la unidad familiar.

A estos efectos, se considera unidad familiar a la constituida conforme a lo dispuesto en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

3. La condición de consumidor vulnerable definida en los apartados anteriores y, por tanto, el derecho a percibir el bono social en los términos que corresponda, se extinguirá cuando dejen de concurrir las circunstancias referidas, estando obligado el consumidor a comunicar este hecho al comercializador de referencia.

En ningún caso la consideración de consumidor vulnerable por el cumplimiento de los apartados anteriores se extenderá más de 6 meses desde su devengo, sin perjuicio de la posibilidad de acogerse a dicha condición en cualquier momento anterior o posterior a esa fecha al amparo del resto de supuestos previstos en el Real Decreto 897/2017, de 6 de octubre.

La empresa comercializadora de referencia estará obligada a indicar al consumidor, en la última factura que emita antes del vencimiento del plazo de 6 meses, la fecha de tal vencimiento, informando de que, una vez superado dicho plazo, el consumidor pasará a ser facturado a PVPC por la misma comercializadora de referencia, e indicando la posibilidad de que el consumidor pueda, alternativamente, contratar su suministro con un comercializador en mercado libre.

4. Para acreditar la condición de consumidor vulnerable definida en los apartados anteriores y solicitar la percepción del bono social, el consumidor remitirá a un comercializador de referencia, a través de la dirección de correo electrónico que aparezca en su página web, el modelo de solicitud definido en el Anexo IV junto con la siguiente documentación acreditativa:

– Copia del NIF o NIE del titular del punto de suministro y, en caso de que forme parte de una unidad familiar, copia del NIF o NIE de cada uno de los miembros para los que dicho documento sea obligatorio.

– Certificado de empadronamiento en vigor, individual o conjunto, del titular de punto de suministro o de todos los miembros de la unidad familiar.

– Libro de familia, en el caso de que exista unidad familiar.

– Acreditación de su condición conforme el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19. En particular, cuando el trabajador autónomo se encuentre en el supuesto de cese de actividad, la acreditación se realizará mediante certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la Comunidad Autónoma, en su caso, sobre la base de la declaración de cese de actividad declarada por el interesado.

La comercializadora de referencia remitirá al titular del punto de suministro un correo electrónico de confirmación de recepción de la solicitud.

Alquiler de vivienda habitual

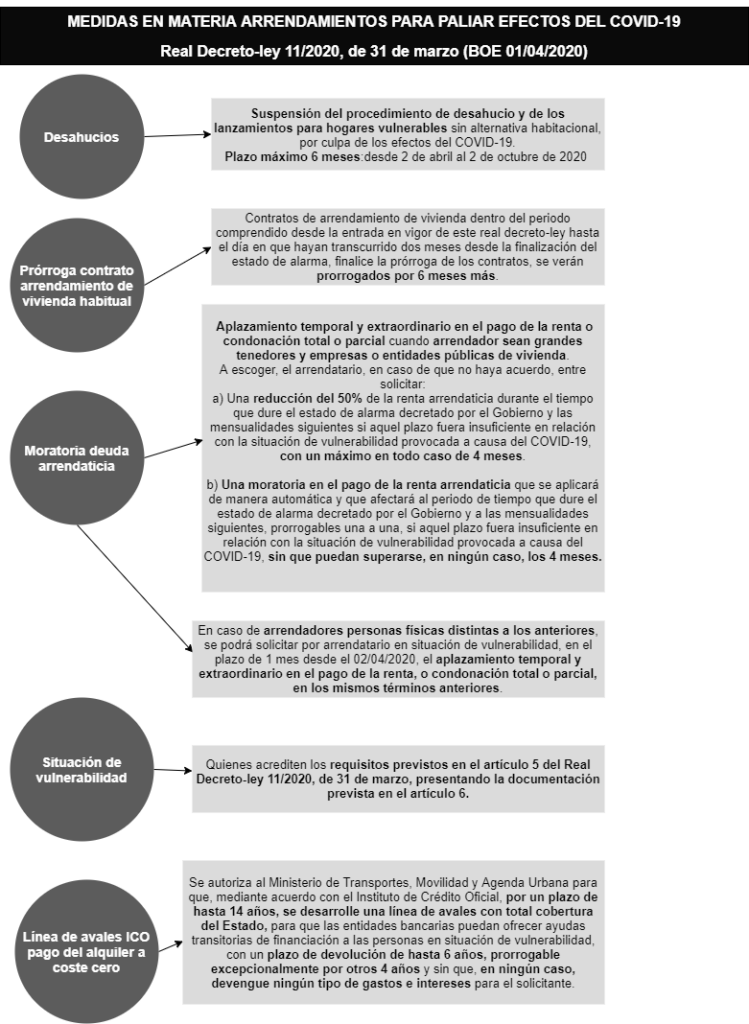

En caso de vulnerabilidad económica, podrá solicitarse de la persona arrendadora cuando esta sea una empresa o entidad pública de vivienda o un gran tenedor (persona física o jurídica que sea titular de más de diez inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2):

- el aplazamiento temporal y extraordinario en el pago de la renta,

- o la condonación total o parcial de la misma, siempre que no se hubiera conseguido ya con carácter voluntario por acuerdo entre ambas partes.

- el plazo para solicitarlo es de un mes.

2. En el caso de que el acuerdo no se hubiese producido, el arrendador comunicará expresamente al arrendatario, en el plazo máximo de 7 días laborables, su decisión, escogida entre las siguientes alternativas:

a) Una reducción del 50% de la renta arrendaticia durante el tiempo que dure el estado de alarma decretado por el Gobierno y las mensualidades siguientes si aquel plazo fuera insuficiente en relación con la situación de vulnerabilidad provocada a causa del COVID-19, con un máximo en todo caso de cuatro meses.

b) Una moratoria en el pago de la renta arrendaticia que se aplicará de manera automática y que afectará al periodo de tiempo que dure el estado de alarma decretado por el Gobierno y a las mensualidades siguientes, prorrogables una a una, si aquel plazo fuera insuficiente en relación con la situación de vulnerabilidad provocada a causa del COVID-19, sin que puedan superarse, en ningún caso, los cuatro meses.

Dicha renta se aplazará, a partir de la siguiente mensualidad de renta arrendaticia, mediante el fraccionamiento de las cuotas durante al menos tres años, que se contarán a partir del momento en el que se supere la situación aludida anteriormente, o a partir de la finalización del plazo de los cuatro meses antes citado, y siempre dentro del plazo a lo largo del cual continúe la vigencia del contrato de arrendamiento o cualquiera de sus prórrogas.

La persona arrendataria no tendrá ningún tipo de penalización y las cantidades aplazadas serán devueltas a la persona arrendadora sin intereses.

Empresa en concurso de acreedores

Si a la fecha de entrada en vigor de este Real Decreto Ley se hubiera dictado auto por el juez del concurso acordando la aplicación de las medidas previstas en los artículos 22 y 23 del Real Decreto Ley 8/2020, de 17 de marzo, la resolución judicial tendrá plenos efectos para el reconocimiento de las prestaciones.

Las medidas previstas para los procedimientos de suspensión de contrato y reducción de jornada por causa de fuerza mayor y por causas económicas, técnicas, organizativas y de producción, serán de aplicación a las empresas en concurso.

0 comentarios